De retour de Chine, Paul Moroz n’a trouvé que des «ordures»

En visite dans nos bureaux cette semaine, le jeune gestionnaire de Mawer était très volubile. Son fonds équilibré de petites capitalisations mondiales a fait le plein de titres dévalués. Lui et ses acolytes de Calgary considèrent que le Canada est bien placé géographiquement pour rejoindre toutes les capitales et explorer les occasions et trésors abandonnés.

De retour de Hong Kong, il n’a pas été tendre. « Je n’ai trouvé que des détritus». Rien d’excitant! Il n’a pas confiance en leurs méthodes comptables et ne croit pas les chiffres qu’on lui présente. Il y a quelque chose qui cloche et préfère s’abstenir.

La moitié de la croissance chinoise s’explique, dit-il par une poussée immobilière incohérente. On bâtit à la vitesse de l’éclair des villes entières… qui restent inhabitées.

Oui, la classe moyenne prend de plus en plus d’ampleur, mais pas aussi rapidement que les promoteurs l’estime.

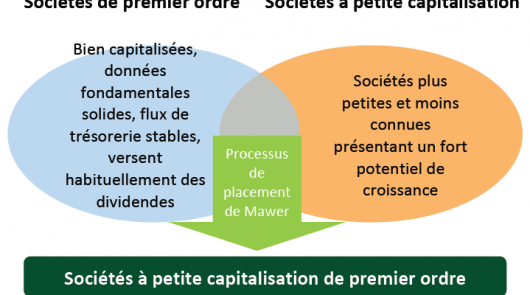

Moroz explique ainsi son style de gestion: « Nous ciblons les sociétés de petites capitalisations de premier ordre. C’est-à-dire des entreprises plus petites et moins connues, mais ayant un fort potentiel de croissance. Je suis acheteur de sociétés bien capitalisées, ayant des données fondamentales solides, des flux de trésorerie stables et qui versent des dividendes.»

Comme exemple, il m’a parlé de Halma p.l.c. (HLMA: London). Lorsqu’il l’a visité, la sobriété et le calme régnaient. Et pour cause, situé à 50 km de Londres, le siège social se trouve à côté d’un cimetière! Sa capitalisation boursière n’est que de 2 milliards. Elle produit des capteurs pour systèmes d’alarmes d’incendie et des détecteurs de mouvement pour les portes automatiques et d’ascenseurs. Selon Moroz c’est un secteur très réglementé avec d’importantes barrières à l’entrée. Comme la majeure partie de sa production est impartie, ça lui permet de jouir d’une structure de coûts flexible. Depuis 30 ans, elle génère des bénéfices records et de solides flux de trésorerie. Pour la même période, elle peut s’enorgueillir de verser un dividende croissant de 5% ou plus.

Une donnée qu n’est pas passée inaperçue. La direction a reçu une lettre signée de la main même de Warren Buffet pour la féliciter de sa gestion exemplaire!

À première vue, les fonds de petites capitalisations de Mawer subissent aussi les contrecoups des baisses généralisées, mais surpassent les célèbres fonds Destinée Mondiale Trimark, Renaissance Cundill, Mondial Petites Sociétés CI, Templeton et Russell. 11,5% de moyenne annualisée sur 3 ans, ce n’est pas rien!

Mots-clés: calgary, capteurs, chine, chinoise, ci, cundill, dividendes, flux de trésorerie, halma p.l.c., hong kong, impartition, London, manuvie, Mawer, ordures, paul moroz, petites capitalisations, renaissance, russell, Templeton, Trimark, Warren Buffett

{kind=link}

Vous devez vous ou bien vous inscrire pour commenter.

Voir les commentaires