15 ans et toujours mieux que le TSX. Portrait du fonds à revenu mensuel élevé Manuvie

En Septembre 1997, Alan Wicks lançait un fonds de placement des plus originaux. Le fonds à revenu mensuel élevé doit figurer aujourd’hui parmi les précurseurs de la catégorie des fonds équilibrés neutres. Au début la petite division de fonds communs de Manuvie, Elliot &Page distribua son fonds avec passablement de difficulté. À la fin des années 90 et début 2000, on n’en avait que pour les grosses capitalisations américaines et les sociétés technos.

Un portefeuille qui n’offrait « que du 7 ou 8% » n’attirait pas vraiment la presse et les investisseurs. Mais Wicks avait son plan bien défini. Il ne cherchait pas les gros rendements explosifs, il était un des rares gestionnaires à structurer ses décisions en fonction de rendements constants à long terme. Faisant fi des indices boursiers, il se concentrait sur une cible collée aux préoccupations des investisseurs modérés: Obtenir des rendements positifs à chaque année en offrant des versements de revenus mensuellement!

C’est durant les années difficiles que le style de gestion de Wicks a été remarqué. Par exemple en 2002, l’indice SP/TSX a plongé de -14%. Au même moment, le fonds à revenu mensuel élevé Manuvie a offert 12,1% à ses porteurs de parts. Ses succès ont rejaillit sur toute l’équipe et par ricochet, les autres produits d’Elliot &Page en ont bénéficier. Avec maintenant 5,5 milliards d’actifs, le fonds se concentre toujours sur 50 à 60 titres à la fois. Au fil des ans, il a accumulé les honneurs décernés par Lipper, Morningstar et GlobeInvestor. Et pour cause, sur 15 ans le fonds a procuré annuellement 7,9% net de frais. Pour la même période, les fonds semblables affichent des gains annuels de 4.3% et l’indice des pairs Globe des fonds équilibrés neutres n’offre que 3,6%. Pensez-y. Il a passé à travers deux bulles spéculatives, les guerres d’Irak et d’Afghanistan, les attaques sur New York, la chute des technos, les faillites de banques américaines, la crise de la dette en Europe. Même en cette année 2012 difficile, il affiche un rendement de 8,8% sur 12 mois.

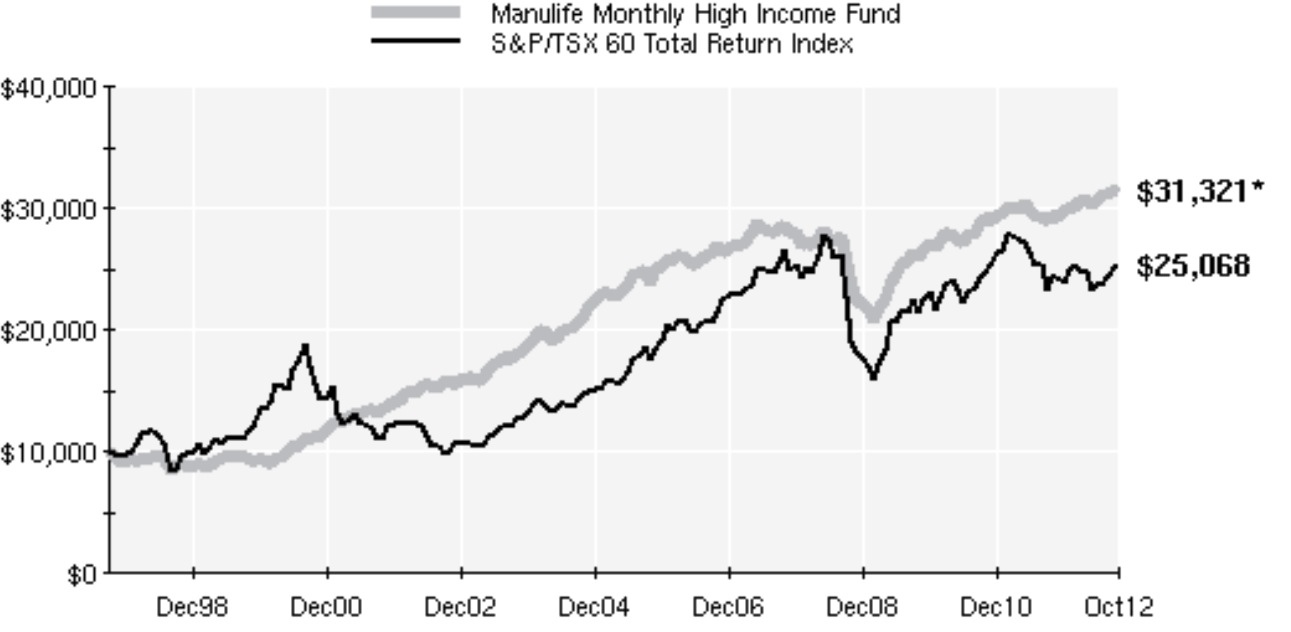

En 1997 si vous y aviez investi 10 000$, vous auriez maintenant 31 321$ en poche. Si en lieu et place, votre 10 000$ avait suivi l’indice total SP/TSX, vous auriez 25 068$. Une plus value de 6 253$ en faveur de la gestion active prudente.

Maintenant, voici un exemple éloquent de la capacité de ce fonds à générer des revenus constants. Si vous y aviez investi 100 000$ en exigeant un revenu équivalent à 5 % de votre mise, au bout de 15 ans, vous auriez obtenu 99 364$ en versements mais votre capital a quand même continué de croître et atteint en septembre 2012 une valeur de 148 394$.

Dans cette comparaison, nous avons tenu compte de TOUS les frais et charges diverses du fonds mais le rendement de l’indice est BRUT. Avec les fonds négociés en bourse qui le calque, il faut retrancher au mieux 0,27%, plus les frais de transactions, de garde de titres et s’il y a lieu, les honoraires conseils du conseiller passif.

C’est quand même tout un message pour les day traders et amateurs de fonds indiciels! Battez les indices et évitez la volatilité extrême avec… un simple mais combien efficace fonds commun. Je pense plutôt que le portefeuille d’Alan Wicks mérite le qualificatif de « fonds hors du commun »!

Mots-clés: alan wicks, elliot & page, fonds à revenu mensuel élevé, fonds équilibré, fonds équilibrés canadiens, fonds manuvie, gestionnaire, globeinvestor, indices boursiers, Lipper, manuvie, morningstar, placement, portefeuille, rendements, sptsx, TSX

{kind=link}

Vous devez vous ou bien vous inscrire pour commenter.

Voir les commentaires