Naufrage boursier- Les erreurs qui coulent le rendement selon Dalbar

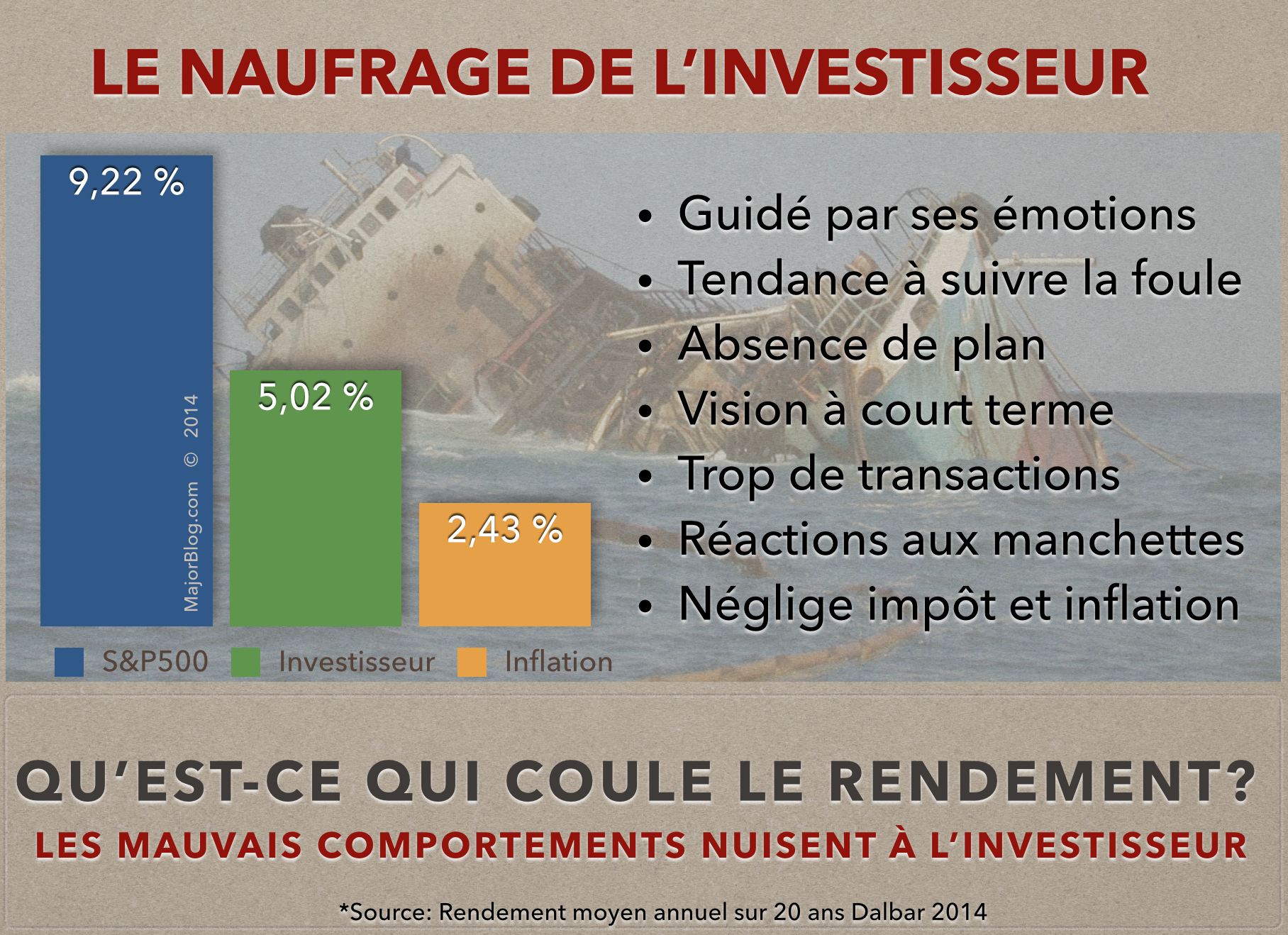

La firme de recherche de Boston Dalbar vient de publier sa nouvelle recherche sur le comportement des investisseurs. Au cours des 20 dernières années, le marché a produit un rendement annuel moyen de 9,2%. Durant la même période, le portefeuille en actions de l’investisseur n’a rapporté que 5%. Un écart impressionnant de 4,2%. Même avec les résultats spectaculaires de la bourse en 2013, 75% du temps les investisseurs ont fait moins bien que le marché. Toutes les campagnes d’information et d’éducation financières semblent futiles. On répète les mêmes erreurs.

Comme jamais, l’investisseur autonome a un libre accès à une panoplie de produits financiers. Les frais de gestion n’ont jamais été aussi bas. Via un fonds indiciel, il est même possible d’acheter pour moins de 0,35% une participation aux indices les plus représentatifs de la vigueur économique comme le S&P 500, le Nasdaq 100, le FTSE 100, le S&P/TSX et j’en passe.

A la lumière de la récente étude, on ne peut que constater que les frais financiers ne sont pas les grands responsables du naufrage financier de l’épargnant. Dalbar souligne qu’il faut se regarder dans le miroir pour trouver un coupable à ses piètres résultats. Les décisions irréfléchies de l’investisseur moyen lui coûtent près de la moitié de ses gains de placement.

Les mauvais choix prennent diverses formes. Il y a d’abord, une tendance évidente à suivre les mouvements de la foule et de se fier davantage à ses émotions qu’à des faits. Sans plan financier, de nombreuses transactions financières sont basées uniquement sur des impressions et des coups de tête. Le profil de risque d’un investisseur peut changer dans le temps. Le changement de carrière, la naissance des enfants, l’achat d’une propriété et les aléas de la vie ont de l’influence. Mais une fois son profil de risque bien évalué, la fluctuation boursière ne devrait pas interférer dans ses plans. Mais c’est tout le contraire qui se produit. Ainsi le concept de « préservation du capital » est un souci uniquement lors des marchés baissiers et des corrections de la bourse. On va l’ignorer complètement lors des reprises et des poussées de croissance économique. Des portefeuilles de répartition d’actifs conventionnels ont pourtant réussi à éviter la moitié des pertes de 2008. Des millions de personnes jouent à un jeu que les experts jugent impossible: tenter de deviner les mouvements futurs des marchés financiers.

L’investisseur a tendance à changer de stratégie au gré des modes et des manchettes. Il se laisse séduire facilement par la dernière promo de la banque du coin. En général, on détient un portefeuille de placement pendant 4 ans ou moins. Pour leur part, les investisseurs autonomes qui font de la négociation active détiennent leurs titres en moyenne durant 43 jours. C’est assez renversant, n’est-ce pas? Détenir et conserver un portefeuille diversifié à LONG TERME est toujours plus payant et moins stressant. En plus, cela engendre moins de frais et d’impôt.

Si vous n’avez pas la bosse des finances, une autre étude (de Morningstar cette fois) conclut qu’avec le soutien d’un conseiller les investisseurs gagnent en moyenne 1,82% de plus que ceux qui se débrouillent seuls. L’apport d’un plan financier professionnel procure en moyenne des revenus de retraite supérieurs de 26%. Contrairement à la croyance populaire, ce sont les moins bien nantis qui en récoltent les avantages les plus significatifs.

Mots-clés: bien nantis, bosse des finances, comportement de l'investisseur moyen, étude de dalbar 2014, étude de morningstar, fluctuation boursière, fonds indiciel, frais financier, indice s&p500, investisseur, investisseur autonome, long terme, manchettes, nasadaq100, négociation active, piètre résultats, plan financier, portefeuille en actions, répartition d'actifs, revenus de retraite, stratégie de placement

{kind=link}

Vous devez vous ou bien vous inscrire pour commenter.

Voir les commentaires