À quoi servent les frais de gestion des fonds communs?

Depuis quelques années, le débat fait rage sur les frais de gestion des fonds communs de placement. Si on en parle tant, c’est que les fonds communs sont parmi les produits financiers les plus populaires au pays. Les Canadiens y ont investi plus de 1 100 milliards de dollars. On en trouve plus de 3000 différents. Il y en a pour tous les budgets et tous les besoins. La croissance des dernières années se fait surtout du côté des fonds sans frais d’entrée ni de sortie. Et avec plus de 100 000$, vous avez accès à des portefeuilles plus intéressants à coût moindre, dont ceux des meilleurs gestionnaires de fonds de pension et de fortune privée.

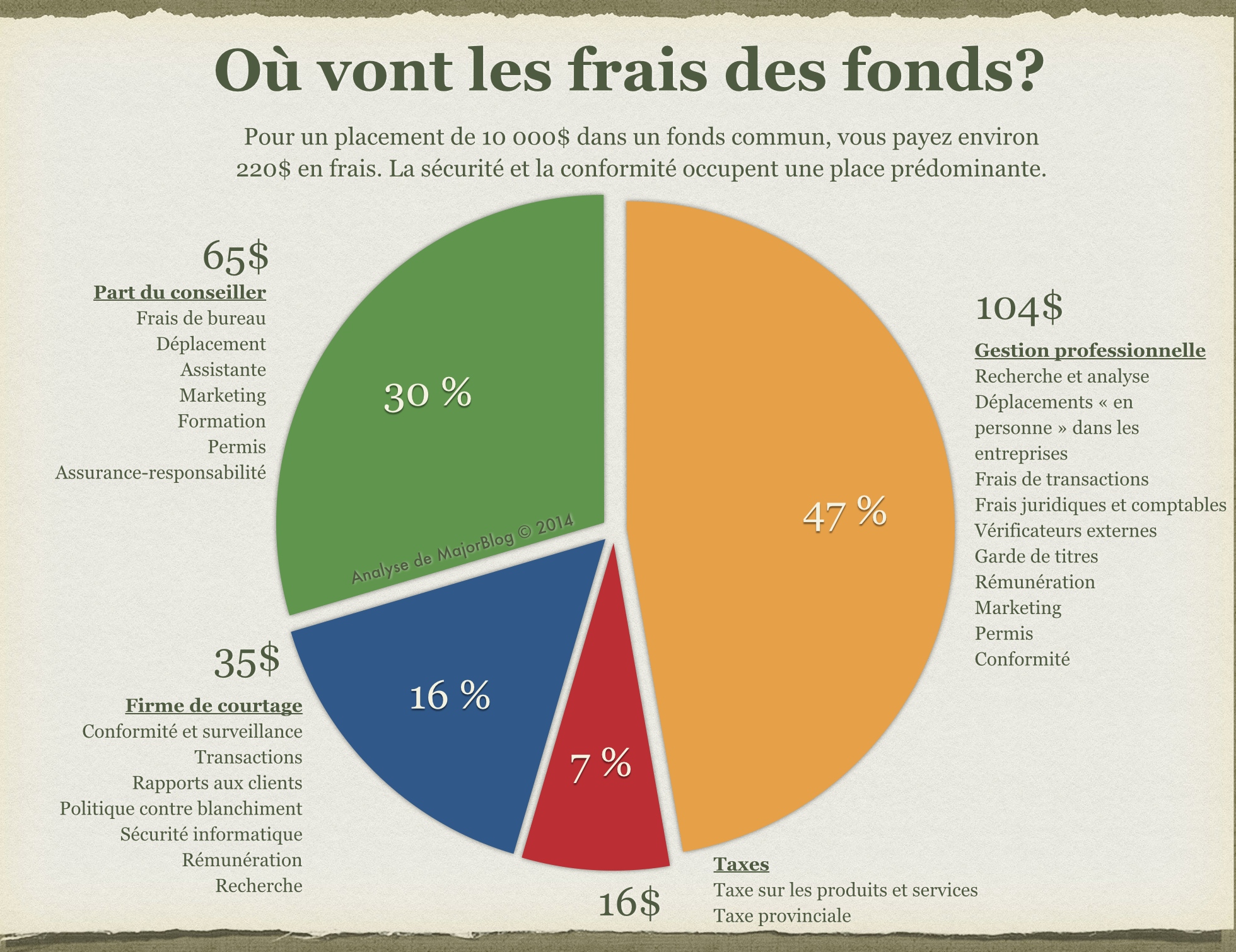

La vérité sur les frais de gestion

Supposons que vous détenez dans votre REER un bon fonds qui rapporte 7% NET annuellement. En réalité, il rapporte davantage soit 9,2%. Voyons où va la différence. Si vous avez 10 000$ dans un tel fonds (ayant un ratio de frais de 2,2%) il vous en coûte 220$ par an. De la somme, 104$ vont à la société de fonds. Elle doit débourser les salaires des analystes et gestionnaires, les frais de marketing, informatique, transactions, juridiques et comptables. Certaines envoient à leur frais, des analystes faire des vérifications dans les compagnies avant d’y investir un seul dollar. La société de gestion doit aussi payer ses vérificateurs externes, les permis et assurance responsabilité. Là où bien des gens sont surpris, c’est en constatant que sur la gestion de portefeuille, il faut aussi payer des taxes. Eh oui. La société de fonds doit débourser environ 16$ en TPS et taxe provinciale.

Du 100$ restant, la firme de courtage du conseiller retiendra 35$ pour payer son service de conformité et transactions, les rapports aux clients, la sécurité informatique, la recherche, permis et ses assurances responsabilité. Enfin, votre conseiller recevra environ 65$. Mais, il devra lui aussi payer ses frais (déplacement, adjointe, loyer, ordinateurs et logiciels, télécommunications, permis de travail, formation continue, assurances et autres frais de bureau). D’ordre général, il lui restera environ 40$ AVANT impôt. Cette rémunération lui est consentie pour qu’il vous donne des services. Comme, des rencontres et contacts fréquents, des projections et plans financiers, un soutien dans votre gestion budgétaire et fiscale et vous diriger vers les produits qui répondent le mieux à vos intérêts. En clair, les vérifications, la sécurité, les permis et la conformité occupent une part importante des frais. Mais cela a l’avantage de filtrer les erreurs et fraudes potentielles et d’offrir la paix d’esprit.

C’est vrai que les frais ont beaucoup d’importance, mais le résultat NET, l’est encore davantage. A mes yeux, le principe du plus bas soumissionnaire n’est pas un gage d’excellence ni dans les grands travaux publics ni dans le secteur de la finance. Enfin, je crois qu’une citation de Warren Buffett conclue le sujet à merveille: « Le prix est ce que vous payez, la valeur est ce que vous obtenez. »

N’OUBLIEZ PAS

- Demandez à voir les rendements des fonds similaires sur 5, 10 ans ou plus

- Un bon fonds rapporte plus que la médiane et se situe dans le 1er ou 2e quartile

- Les gestionnaires qui VISITENT en personne des entreprises apportent une grande valeur ajoutée

- Si vous n’obtenez aucun conseil ou suivi de vos comptes, exigez des réductions

- Pour une efficacité fiscale maximale avec les placements hors du REER et CELI, demandez des fonds en catégorie de sociétés

Mots-clés: assurance responsabilité, finance, firme de courtage, fonds communs de placement, frais de gestion des fonds, frais des fonds mutuels, gestion professionnelle, plus bas soumissionnaire, ratio de frais, reer, taxes, tps, un bon fonds pour le reer

{kind=link}

Vous devez vous ou bien vous inscrire pour commenter.

Voir les commentaires